配额内国内外价差连续三个月缩小,正值中秋国庆备货季、整体销售没有理想中火爆、国内糖价未能更好的突破,受国际糖价高位运行拉动预计近期国内糖价将保持平稳运行的态势。国际市场:影响国际糖价波动的主要因素仍是巴西生产进度、产量预估以及印度出口情况。目前,巴西产量前景仍支撑国际糖市,预计近期国际糖价仍以高位震荡运行为主。

一、国内糖价持平略涨,涨幅1.8%

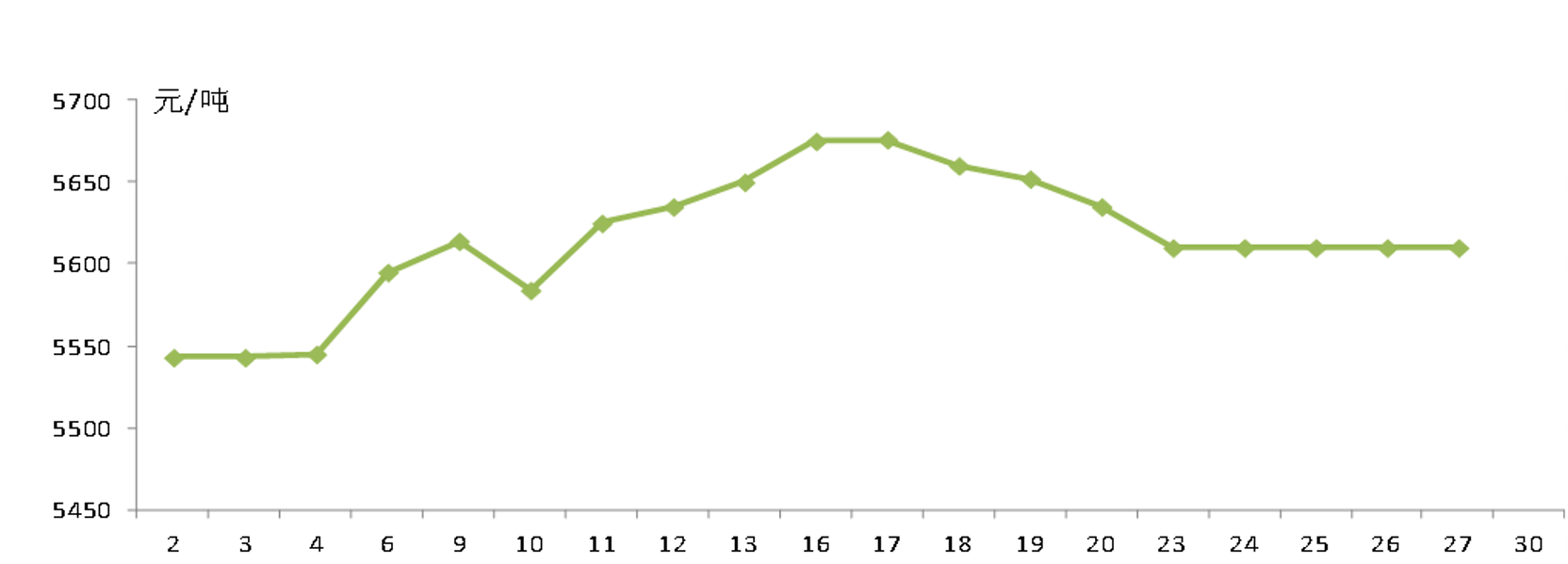

8月份,国内糖价持平略涨,均价每吨5615元,环比涨101元,涨幅1.8%;同比涨391元,涨幅7.5%。国内糖价持平略涨主要是受以下因素的影响:消费旺季以及国际糖价的带动。

图1.2021年8月广西食糖批发市场食糖现货批发价格每日均价走势

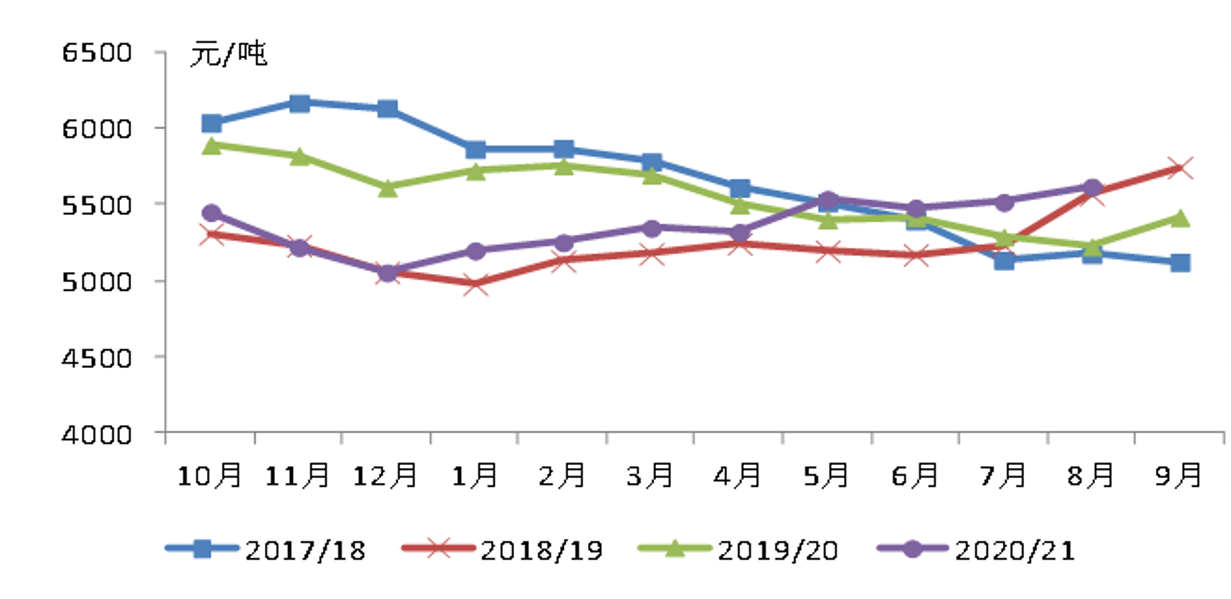

图2.近四个榨季以来国内糖价走势

二、国际糖价明显上涨,涨幅9.5%。

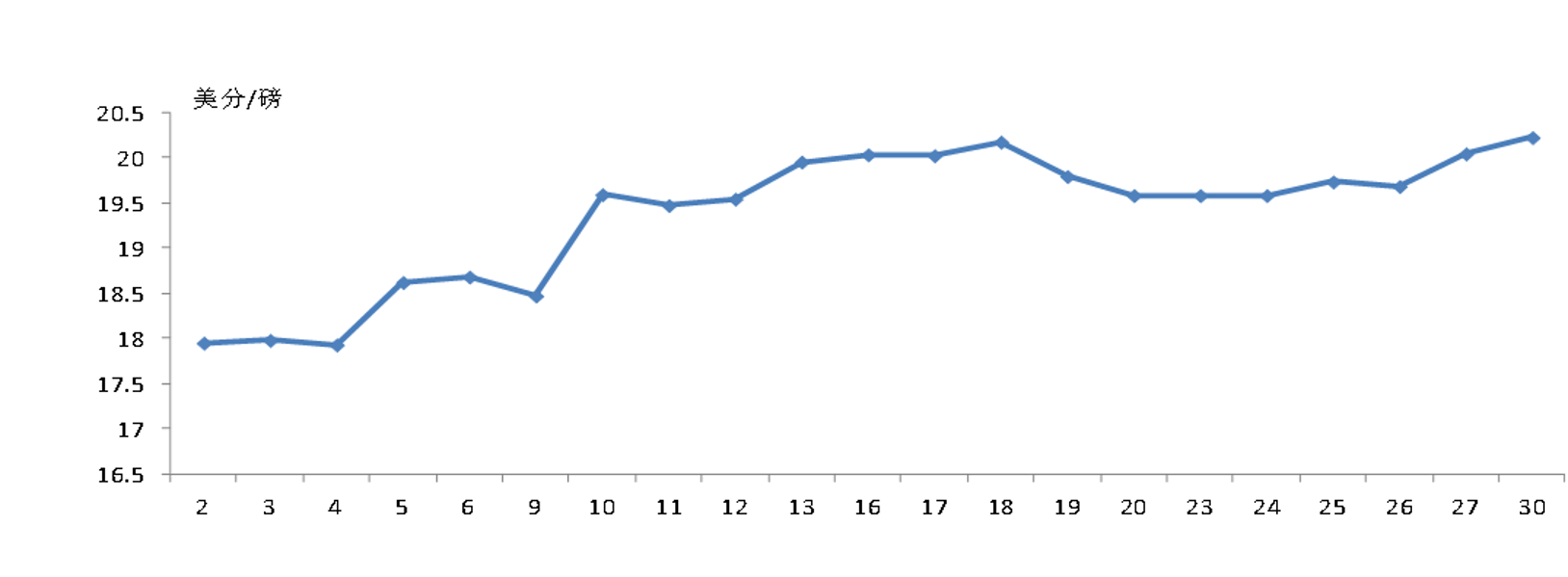

8月份,国际糖均价(洲际交易所11号原糖期货均价,下同)每磅19.28美分,为2016/17榨季以来近五个榨季同期最高,环比涨1.67美分,涨幅9.5%;同比涨6.44美分,涨幅50.1%。国际食糖均价明显上涨主要是受巴西干旱和严重霜冻的影响、市场普遍预计巴西食糖产量大幅下滑、并影响下榨季产量,基金买盘推动,下榨季全球食糖供需缺口扩大等因素影响所致。

图3.2021年8月洲际交易所(ICE) 原糖期货2010合约每日结算价走势(单位:元/吨)

注:之前称为纽约11号原糖

图4.近四个榨季以来纽约11号原糖月均价走势(单位:美分/磅)

三、国内外价差连续三个月缩小(配额内)

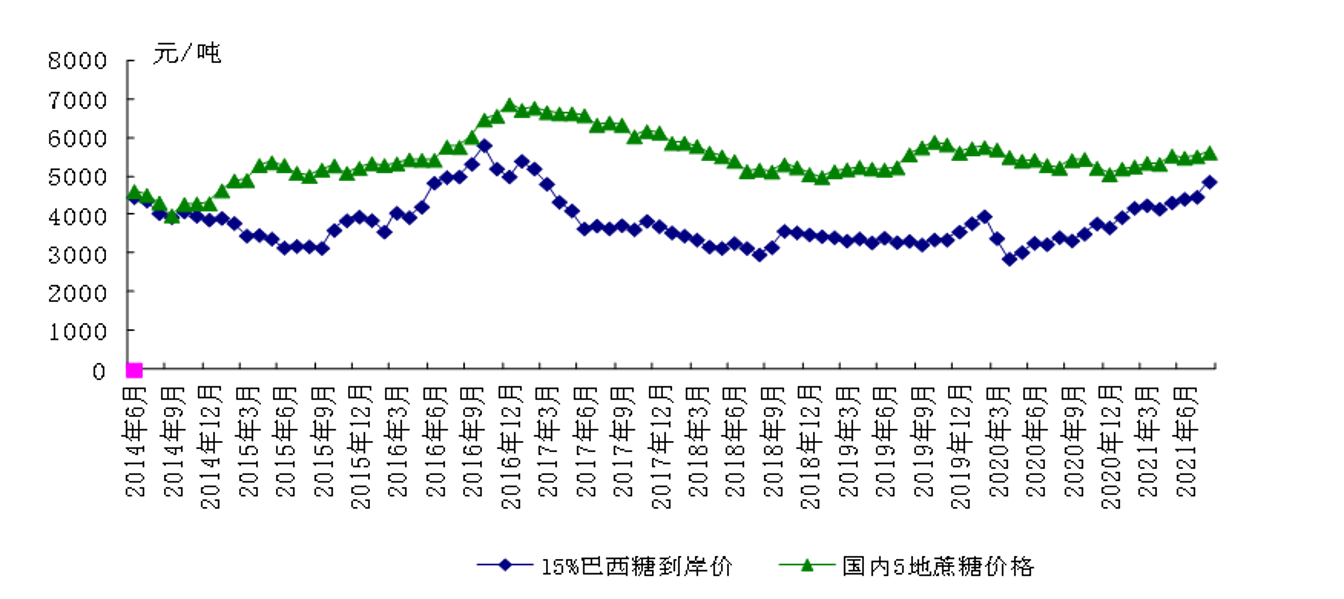

8月份,配额内15%关税的巴西食糖到岸税后价每吨4860元,环比涨390元,涨幅8.74%,比国内糖价低755元,价差比上月缩小286元。国内外价差连续三个月缩小的原因主要是:国际糖价明显上涨、国内糖价持平略涨,运费上涨等因素综合所致。

图5.2014年8月以来国内国际糖价走势比较

注:2014年8月起国内价格为广西食糖批发市场食糖现货批发价格月度均价

而进口配额外50%关税的巴西食糖到岸税后价每吨6232元,环比涨509元,涨幅8.9%,比国内糖价高617元,比上月高408元,连续三个月高于国内糖价。配额外50%关税进口糖无利可图。

四、国际糖业组织(ISO)预计2021/22榨季全球食糖供需缺口扩大

8月27日,国际糖业组织(ISO)最新预计2021/22榨季全球食糖供应缺口为380万吨,高于5月份260万吨的预测数。预计2021/22榨季全球食糖产量增长0.2%至1.706亿吨,消费量增长1.6%至1.745亿吨。

巴西国家供应公司(CONAB)8月中旬预计2021/22榨季全国甘蔗压榨量下降至5.92亿吨,受此影响预计食糖产量下降至3690万吨,降幅10.5%。

此前:英国嘉利高(Czarnikow)公司6月中旬预计,2021/22 榨季全球食糖供应过剩150 万吨。

国际糖业组织(ISO)6月上旬预计,2020/21榨季全球食糖供需缺口为310万吨,低于2月份预测的480万吨。预计全球消费量为1.724亿吨,低于此前预计的1.738亿吨,但仍比上榨季增加1.2%。ISO表示:本次下调消费量,是因印度和巴西的新冠病例增加以及旅行限制所致。ISO同时将2020/21榨季全球食糖产量从之前预计的1.69亿吨上调至1.692亿吨,主要是因巴西中南部产量上调。

据沐甜5月26日讯,美国农业部预估2021/22榨季巴西食糖产量为3992万吨,同比下降5%。原因:一是恶劣的干燥天气和火灾减少了甘蔗面积。二是坚挺的谷物价格刺激巴西种植户从甘蔗转向大豆和玉米种植。美国农业部同时预计2021/22榨季巴西国内食糖消费量为1020万吨,略高于2020/21榨季的1015万吨,预计出口2917万吨,低于2020/21榨季的3215万吨,期末库存估计为89万吨。另,预计全球糖产量将增加600万吨,欧盟、印度和泰国的产量增加将弥补巴西减产。

5月18日,国际糖业组织(ISO)资深经济学家Pter De Klerk表示,欧盟2021/22榨季的糖产量将增加80万吨,至1470万吨。

5月5日,糖及乙醇咨询公司Datagro称,2021/22榨季全球食糖供应过剩274万吨,2020/21榨季缺口为151万吨。

据沐甜4月25日讯,花旗银行(Citibank)下调2021/22榨季全球食糖过剩量预期至290万吨,比3月份预计调低20%,主要是由于下调了巴西的产量。并预计第二季度国际原糖均价为16.20美分/磅。

4月中旬,美国农业部(USDA)的农业专员预计,泰国2021/22榨季食糖产量将恢复到1060万吨、较2020/21榨季大增40%,预计消费回升至250万吨,出口预计达1045万吨;同时,预计2022年全球经济复苏预期,国际油价上涨鼓励巴西糖厂将更多地转向乙醇生产,因此,预计巴西出口供应量下滑将增加国际市场对泰国糖的需求。

3月底,英国贸易商Czarnikow将2021/22榨季全球食糖供应过剩量预估值下调至270万吨,低于3月初预计的300万吨。变化主要来自印度,Czarnikow将2021/22榨季印度糖产量预估从3250万吨下调到3030万吨。

据沐甜3月1日讯,国际糖业组织(ISO)上调2020/21榨季全球食糖产需缺口至480万吨,高于2020年11月17日预计的350万吨。预计全球食糖产量为1.6904亿吨,较上月减少200万吨,消费量为1.7382亿吨,库存/消费比为53.33%,高于2019/20年度的57.32%。

荷兰合作银行(Rabobank)3月22日最新发布的季报显示,预计2021/22榨季全球食糖供应过剩150万吨。该公司认为产量增长将超过消费的回复程度。泰国、欧盟和澳大利亚的产量有望回升,印度,中国和巴基斯坦的产量将继续增长。同时,预计2020/21年度供应缺口为280万吨,高于去年12月30万吨的预估值。

据沐甜讯,2月中旬,咨询公司Barchart在一份市场报告中表示:花旗集团预计,2021/22榨季全球食糖将出现500万吨的过剩,而2020/21榨季将出现200万吨的短缺。由于全球食糖可能出现过剩,纽约原糖期货价格将从目前的水平跌至每磅14至15美分。

2月中旬,咨询公司Tropical Research Services发布报告称,2021/22榨季全球糖市将转为供应过剩,过剩量为518万吨,原因之一是泰国、印度产量上升。同时,预计2020/21榨季产需缺口为207万吨。

2月初,路透社对11位交易员和分析师的调查显示,预计2021年底原糖期货合约将比当前水平下跌逾8%,收于每磅14.5美分。研究一致认为,2020/21榨季全球将有50万吨过剩,2021/22榨季将再次出现280万吨的过剩。

2月25日,Green Pool下调了印度和泰国的产量预估数,使得2020/21榨季产需过剩量为50万吨,远低于1月下旬的328万吨的预测量;同时预期2021/22榨季产需过剩量为408万吨,比1月下旬的预测值低37万吨。而国际糖业组织(ISO)2月25日预测,2020/21榨季全球食糖产需缺口将扩大至480万吨,超过之前350万吨的预测数。

1月26日,咨询公司StoneX将2020/21榨季全球食糖产需缺口预计数上调至330万吨,原因是生产潜力降低而需求强劲。

五、预计近期国内糖价平稳运行

国内市场,利好价格消息:一国家统计部门公布数据显示,7月份,国内7类主要含糖食品累计产量月同比均为正增长,涨幅在4.5%-27.82%之间。1-7月份,全国各类含糖食品累计产量同比均大幅增长。二正值中秋国庆备货季,8月中旬成交有所放量,其他时间市场没有显示过多的旺季特征采购大多不温不火,但整体销售应好于去年。预计8月份含糖食品产量数据或将进一步增加。三国内糖价将继续受国际糖价持续高位运行带动。利空消息:1-7月我国食糖进口246万吨、同比增长58.0%,累积的进口量、库存一直是国内糖价上行的压力。后期需关注国际糖价走势及国内食糖库存,预计近期国内糖价将保持平稳运行态势。另,据农业农村部预警专家委员会最新发布的中国农产品供需形势分析显示,2021/22榨季全国糖料长势基本正常。国际市场,利好价格消息:一近期国际糖价涨跌主要是受巴西生产进度、估产波动的影响。二受干旱及农民改种木薯的影响,泰国行业组织(TSMC)下调了2021/22榨季甘蔗预估量。三国际糖业组织(ISO)上调下榨季食糖缺口。利空消息:印度积极出口,已签订了700万吨的出口合约,超出计划100万吨。后期需继续关注巴西生产数据、新榨季印度、泰国的估产、美元及国际油价的走势等情况,预计近期国际糖价将继续高位震荡运行。

注:

1.国内外糖价、国际供求数据均采自沐糖科技网站

2.国内糖价为广西食糖批发市场食糖现货批发价格均价(2014年8月起)

3.国际糖价为洲际交易所(ICE)原糖期货1903原糖合约(每日结算价)均价

注:之前叫纽约11号原糖(每日收市价)均价

4.图中所缺日期为法定节假日,或无报价

热线:4006-230057

信息:0772-3023699

商城:0772-3023997