一、11月产销形势概况

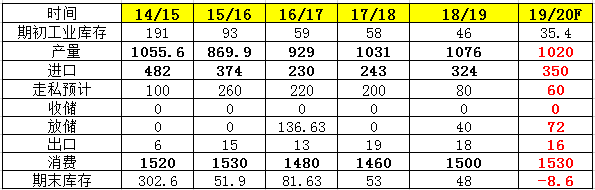

表一:19/20榨季11月全国产销情况

(单位:万吨)

11月广西开榨快于市场预期,温差较大,11月广西产糖率创下历史新高,产销两旺。云南、广东开榨初期产销量较少基本可以忽略不计 ,内蒙、新疆甜菜糖开榨时间同比提前,略微增产导致工业库存增加。从实际了解情况,其中内蒙大部分糖源都已定价,集团可售库存不多,糖协公布的工业库存量并不等同于实际可售库存量后期甜菜糖的供应压力会减轻,市场焦点转移到甘蔗糖为主。12月是产销区旺季的与否的关键期,今年广西甘蔗糖分高糖厂的生产成本预计下降300元/吨左右,糖厂成本端下移也导致糖厂现货降价有所松动。12月国储古巴糖大概率会轮库增加额外市场供应,广西产量也会进一步清晰。总体,全国减产的主基调,终端囤货意愿和国储供应情况是决定12月广西现货能否稳住5500-5600元/吨的重要因素。

二、12月国储糖要来?!国产糖供应大量过剩吗?

1、甘蔗糖

(1) 广西方面

11月底广西工业库存14.69万吨,三季度广西现货价格一路上涨陈糖价格飙升到6000元/吨左右价格,产区集团清库同比加快。那么,11月底产区社会第三方库存是否还有陈糖是间接影响12月新糖销区贸易商采购的关键。从沐甜科技数据统计,11月底广西社会第三方库存陈糖基本所剩无几。11月新糖上市初期集团又多为预售大多数新糖出厂后均直接发往销区,导致社会第三方库存新糖量很低。12月广西压榨高峰,新糖供应是否出现累库情况,先看12月广西新糖产量预估。

表二:11月底广西社会第三方库容情况

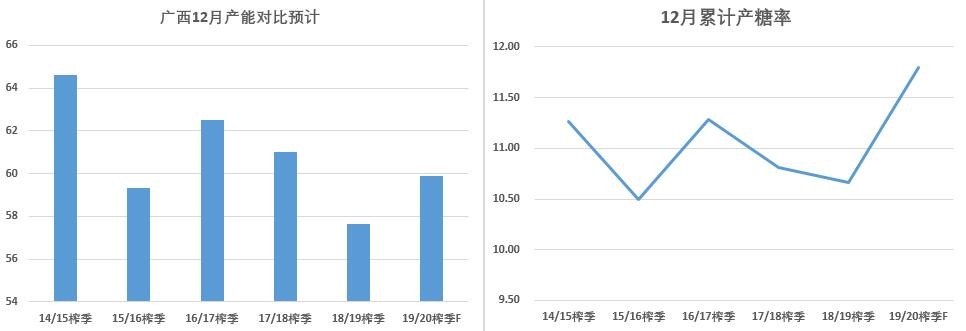

图一:12月广西糖厂产能和产糖率预计

19/20榨季广西预计有82家糖厂开榨,同比减少3家,12月开榨完毕累计计划产能达到59.9万吨/日。由于今年广西温差很大糖分积累迅速从11月产糖率达到10.48%历史新高,按照12月甘蔗成熟度和产糖率历史变化规律预计广西产糖率能达到11.8%左右左右,12月开榨高峰期产能利用率预计能达到八成左右。值得关注的是四季度是甘蔗糖分重要积累期温差大无异提高了糖分,但偏少的降雨也是影响甘蔗产量的主要因素。通常,甘蔗伸长期缺水的话会影响生长速度,直接体现在甘蔗节间短、细,外观影响株高和甘蔗直径,植株矮小,甘蔗本来的含水量很大(据说可占80%多),甘蔗成熟期缺水,根系和叶子吸收不到水分,导致蔗茎的含水量减少,单产下降。所以糖分提高和甘蔗水分减少,植株矮小是影响产量博弈的重要指标。

图二:历年广西12月广西产量对比

由此预计12月广西新糖产量预计130—140万吨左右,同比增加25--35万吨。12月上旬广西部分高寒山区发生霜冻,由于受灾面积有限甘蔗占比较少对产量能否造成实质影响有待观察。 销量上看,前期广西预售较多,产区现货价格区间震荡,贸易商拿货积极性减弱,12月上旬备货不明显。 关注现货价格的稳定情况,预计只有价格相对稳定基差走弱,才能刺激销区贸易商备货。今年走私少,工业库存销售进度偏快,贸易商库存普遍较低,12月广西现货还是存在部分刚需采购需求。预估广西12月销量至少能在70-75万吨左右,能否突破80万吨左右关注产区现货价格稳定情况和销区备货积极性。

表三:12月广西产销量预计

(2)云南方面

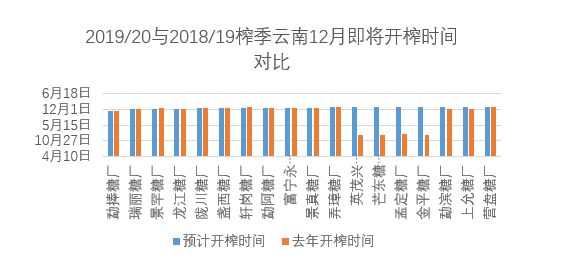

图三:云南开榨时间对比12月云南开榨的统计

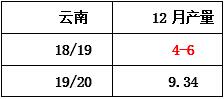

云南今年开榨时间同比均有所延期,产量供应同比减少。云南今年甘蔗受灾情况较多,进入12月份云南出现不同程度的霜冻,预计云南总的产量有望减少到180万吨左右。天气灾害对糖分和甘蔗生长影响,云南12月产量预计供应同比减少为主,大概4-6万吨左右。

表四:12月云南产量预计

2、甜菜糖

截至11月底,新疆陆续有糖厂收榨12月底预计大部分糖厂能完成榨季生产任务,预计新疆产量达到60万左右。内蒙甜菜基本已经全部收购完毕,路边社消息内蒙部分糖源提前定价,11底实际的统计的销糖率预计达到50%左右。交割库升贴水下调甜菜盘面交割较少,主要通过现货市场渠道销售。目前11月底新疆、内蒙产销率情况判断,12月现货市场定价会由广西现货主导,甜菜糖压价的主动性降低。

3、海口会议,关注未来进口政策动向

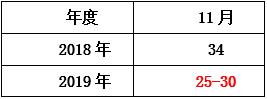

表五:月度进口预计

从船表情况统计,11月预计进口25-30万吨左右,2019年预计进口320万吨左右。笔者对2020年走私维持低量预判,整体19/20榨季全国供需存在缺口,国家对一带一路政策的重视,预计进口政策未来会有所松动。12月中会在海南召开2020年的进口分配会议,市场认为配额内194.5万吨会发放完和许可证增加至200万吨。对于市场的提前解读,侧面反映未来进口量有所松动2020年5月贸易保障到期之后不会有所延迟。

三、19/20榨季月度和榨季平衡表

表六:月度平衡表

表七:榨季平衡表

月度平衡表看12月全国预计供应186万吨左右,销量预计在95万吨左右,月末结转为322.71万吨左右。尽管19/20榨季总体供需结构存在缺口但12月供应情况看市场供应相对充足,预计会抑制5月合约的走强力度。榨季平衡表方面,广西、云南甘蔗遇到不同程度天气灾害影响大概率减产为主全国产量预计1020万吨。走私减少、消费略增,存在一定供应缺口预计会加大进口糖份额。19/20榨季我国食糖从过剩转为一定的缺口,那么12月即使新糖大量上市后,价格再次下跌深度也较为有限。12月份习惯性炒作因素主要是阴雨天气和霜冻天气为主,期现市场价格走势如何关注糖市月历——价格篇。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997