| |||||||

原糖10月合约交割前的最后一周,价格受到美元上涨及中国放储的压力回落。巴西中南部9月上半月压榨进度受到部分蔗区降水偏多的影响,糖产量低于8月下旬,但仍同比增加8.5%。本榨季截至8月份的甘蔗单产同比大增23%,达到92.8吨/公顷,巴西甘蔗丰产以及高制糖比例已无争议,唯一的不确定性在于4季度的天气情况允许糖厂生产多少糖。

印度和泰国9月份降水较前几个月大幅改善,印度今年的整体季风降水量或接近正常水平,但9月份的降水能否完全弥补1-8月份干旱对甘蔗单产的负面影响仍存疑。为了控制糖价飙涨,印度政府目前紧盯糖厂的库存情况,要求定期提供库存数据,糖厂可预计会提前开榨来保库存。上周在印度举行的糖和乙醇会议上有机构对23/24和24/25榨季糖产量预估已经低至2900万吨和2750万吨,市场认为若这种情况发生,可能印度在明年下半年就需要进口糖来补充国内供应。

而泰国9月前3周的降水亦高于预期,较同期历史均值高出38%,但从今年1月1日迄今的累计降水量仍偏低16%,即使后两个月天气理想,市场预计产量上调空间有限。总的来说,印度和泰国的供应前景仍然非常紧张。

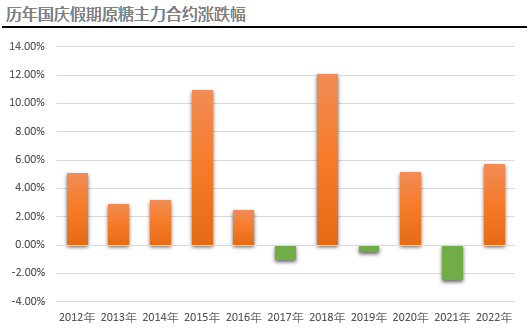

10月份是北半球新榨季的开端,回顾过去10年国庆期间原糖价格走势以上涨居多,甚至出现过两次10%以上的涨幅。23/24榨季全球食糖基本面供应偏紧,预计将支撑国际糖价继续维持较高水平运行,但短期来看巴西创纪录的产量也给价格上涨造成一定限制。

国庆假期后外盘重点关注:原糖10月合约交割情况;印度开榨进度及ISMA新估产;巴西9月下旬生产数据;美元指数及原油走势。

此文章为特约撰稿人提供,沐甜科技登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。对使用文章信息所引起的后果,沐甜科技不做任何承诺。投资者据此操作,风险自担。未经沐甜科技授权,任何单位、媒体和个人不得对本文全部或者部分转载。如需转载,请与0772--3023699联系;经许可后转载务必请注明出处,并添加源链接,违者沐甜科技将依法追究责任。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997